医療法人など法人の役員(理事長・理事)の方が個人で大きく節税できる、厚生労働省大臣の認可を受けた積立制度があることをご存知でしょうか?

その制度を活用すると報酬が高い方であれば年間500万円以上の節税も可能で、その節税効果はiDeCoなど他の制度と比べものになりません!

また、従業員の方も加入でき、法人の経費削減にも繋がり、iDeCoのように60歳以降でないと受け取れないという縛りもなく、他の積立制度との併用も可能で、掛け金は元本保証…と加入しない理由が見つかりません。

本記事では、そんな魅力的な積立制度である『はぐくみ基金』について解説します。

はぐくみ基金とは?

はぐくみ基金とは、退職金の積立制度の一種で、厚生労働大臣の認可を受けて設立された、企業年金制度です。

※厚生労働大臣認可番号:関基第 016408号

はぐくみ基金に加入する8つのメリットとは?

はぐくみ基金に加入するとどのようなメリットがあるのか見ていきましょう。

①年間500万円以上の節税が可能!

積立金額の上限は月額報酬の20%、もしくは月額報酬500万円以上の場合は100万円が上限です。そのため、月額報酬500万円以上、税率55%の方が、毎月100万円ずつ積み立てると、年間660万円の節税になる計算です。

保険を使った方法など、法人の節税になる制度は他にもありますが、はぐくみ基金の魅力は個人の節税ができるという点です。

②元本保証で運用はお任せ!

はぐくみ基金は、ほかの退職金制度にあるような、〇年以内に解約すると元本割れするということがありません。たとえ加入後1ヶ月で退職したとしても、積み立てた全額を受け取ることができます。

また複数の国内大手生命保険会社によって安全性の高い国債などで運用されるため、運用はお任せで、元本保証があり、利息を受け取ることもできます。

③退職時に受取可能!

はぐくみ基金はiDeCoのように60歳まで受け取れないといった縛りはありません。通常の退職時だけではなく、休職時、育児・介護休業の際などにも給付金を受け取ることが可能です。

④医療法人以外でも活用できる!

はぐくみ基金は厚生年金の適用事業所であれば、医療法人以外でも業界・業種を問わず活用することができます。

そのため、医療法人化されていない個人クリニックの場合でも、MS法人など条件を満たす法人をお持ちの方は活用できる可能性があります。

ただし、マイクロ法人、一人法人と呼ばれるような法人など、法人の規模が極めて小さい場合には、例外的に認められないこともあるため、注意が必要です。

⑤従業員も加入できる

厚生年金に加入している70歳未満の人であれば、職種や正規/非正規など問わず、原則誰でも加入することができます。

⑥福利厚生が充実し、採用力強化と離職防止につながる

魅力的な福利厚生制度があると、採用力強化や離職防止につながります。

福利厚生が充実してスタッフの方に喜ばれるだけではなく、税金が高いとお悩みの勤務医の方個人の節税にも絶大な効果を発揮します。

⑦法人の経費削減につながる

加入者が掛金を支払って、役員や従業員の社会保険料が下がれば、社会保険料は労使折半のため、法人の経費削減にもつながります。

⑧受け取り時の税金も優遇される

退職金として受け取る場合は、退職所得となるため、退職所得控除の適用を受けることができます。

また育児休業など退職以外の際に受け取る場合は、一時所得となります。

一時所得には50万円の特別控除があるため、受け取る金額が50万円以下であれば税金はかかりません。

さらに、加入期間が20年以上の場合には年金として受け取ることも可能です。年金として受け取る場合は、公的年金等控除の対象となります。

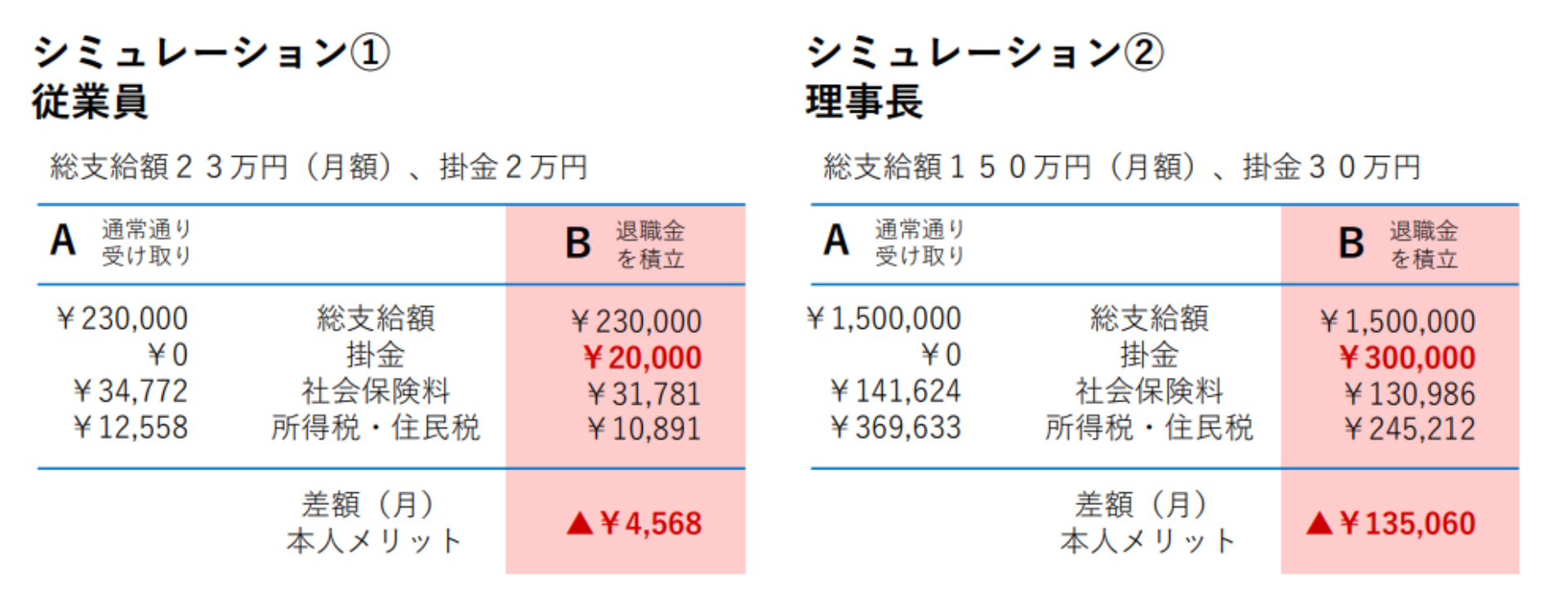

はぐくみ基金の活用事例

次に挙げる4つのシミュレーションのように、給与の一部を掛金とすることで、給与にかかる社会保険料と税金の負担を軽減させることができます。掛け金や給与が高いほど節税効果も高まりますので、特に役員報酬を高めに設定されている役員の方々にお勧めの制度といえるでしょう。

まとめ

今回お伝えしたように、はぐくみ基金は、税金面や福利厚生面、資産形成面などにおいてとても魅力のある制度です。

フィナンシャルマネジメントでもはぐくみ基金導入のお手伝いが可能ですので、興味を持たれた方はぜひお気軽にお問い合わせください。