医師・歯科医師の先生方は、現役時代の収入が高い反面、リタイア後の収入が一般の会社員の方より少なくなるケースも多く、何らかの形でそのギャップを埋める必要性を感じていらっしゃる方も多いのではないでしょうか。

そのギャップを埋める方法の1つに投資用不動産からの家賃収入を年金代わりにする手法があります。

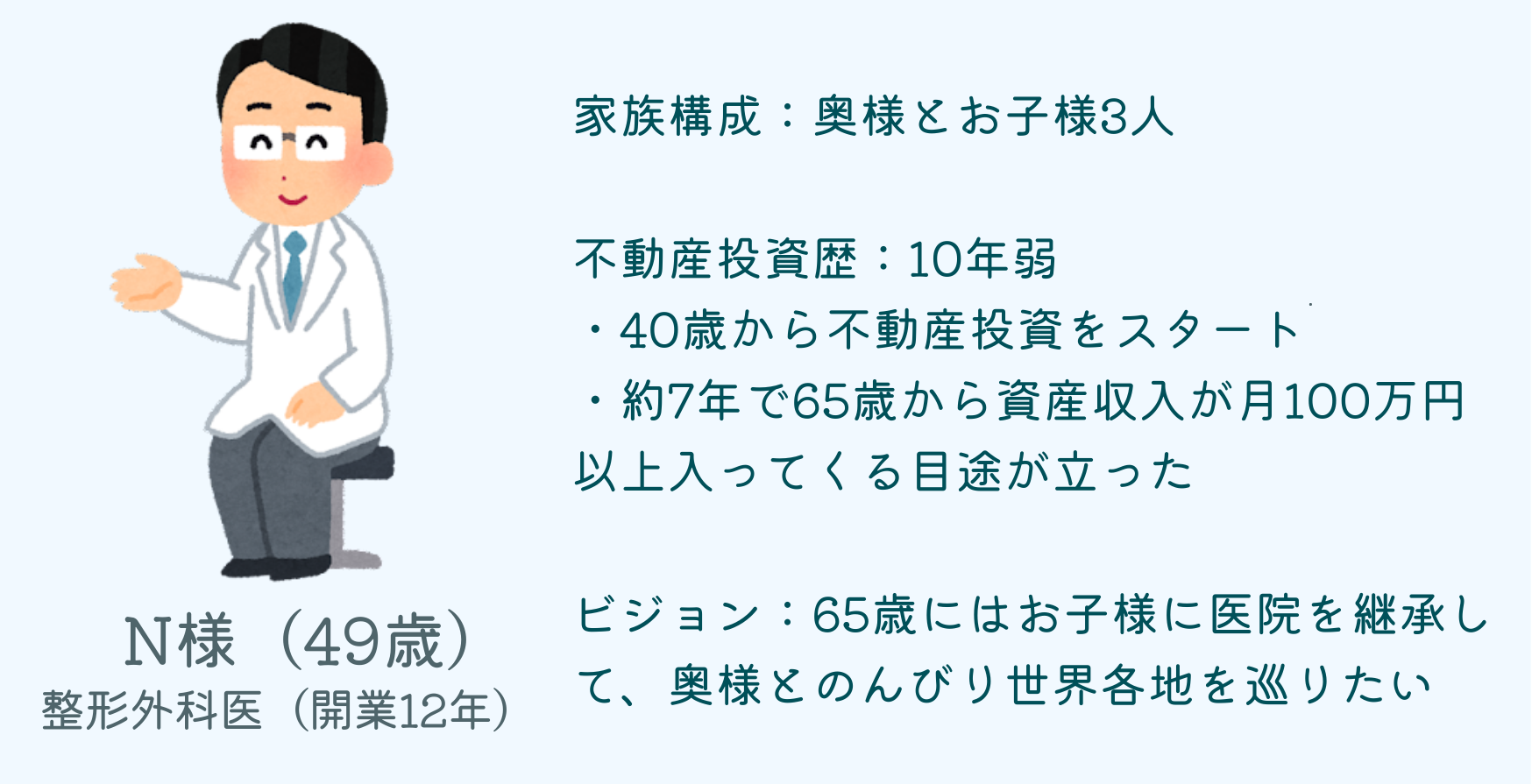

今回は、N先生の事例を基に、不動産投資で月100万円の資産収入と悠々自適な第二の人生を実現させる方法についてお伝えします。

N先生が抱えていた不動産投資を始める前の課題

N先生が不動産投資を検討され始めたのは、年金定期便を見て、将来受け取れる年金額がご夫婦で月20万円程度しかないと知り、このままでは65歳でリタイアして悠々自適な第二の人生を送る夢が叶わないと感じられことがきっかけだったそうです。

医師・歯科医師の先生方の中には、N先生のように厚生年金や共済年金の加入期間が短く、現役時代とリタイア後の収入に月100万円以上差が生じていることも珍しくありません。

もし、月々の収支が100万円もマイナスなら、たとえ1億円の預貯金があっても10年ももちません。もちろん、その分生活レベルを下げることができれば良いのですが、これもまた難しい話です。

不動産投資におけるキャッシュフローの考え方

投資用不動産を活用して年金収入を得たいと考えた場合、着目すべきは、いくら家賃が入ってくるかではなく、いくら手元に残るかという点です。不動産投資ではこの家賃収入から管理費やローン、固定資産税などの支払い分を引いて手元に残るお金のことをキャッシュフローといいます。

例えば、年に100万円の家賃収入が入り、ローンの返済や税金、運営管理費、その他の経費などで110万円の支払いが必要なのであれば、キャッシュフローはマイナスになります。支出の大半はローンの返済費用が占めることが多いため、不動産収入を年金代わりにするためには、退職時には返済が終わらせておく必要があります。

投資用不動産で資産収入を構築する注意点

不動産投資で資産収入を構築しようと考えた場合に、以下のような予め考慮しておかなければいけない注意点があります。

・経年劣化によって家賃が下落すること

・空室時などに、修繕費(原状回復費用)や広告料などの負担が発生すること

・築年数の経過に伴い修繕積立金が高くなること

・給湯器やエアコンなどは15年程度で交換が必要になること

N先生が購入された不動産一覧

N先生が月100万円の家賃収入を得るために購入された不動産は以下の通りです。

| 立地 | 購入価格 | 家賃/月 | |

| 新築区分マンション | 大阪市北区 | 1780万円 | 72,000円 |

| 新築区分マンション | 大阪市西区 | 1760万円 | 71,000円 |

| 新築区分マンション | 東京都世田谷区 | 1980万円 | 78,000円 |

| 中古区分マンション(築15年) | 神戸市中央区 | 1580万円 | 67,000円 |

| 中古区分マンション(築17年) | 京都市下京区 | 1620万円 | 69,000円 |

| 中古区分マンション(築22年) | 東京都新宿区 | 1820万円 | 73,000円 |

| 中古一棟マンション(築16年14戸) | 大阪府吹田市 | 9800万円 | 900,000円 |

| 合計 | 2億340万円 | 133万円 |

不動産投資が医師・歯科医師に向いている理由

不動産投資は投資の中ではミドルリスク・ミドルリターンの商品に当たります。

株式投資のように、日々の値動きが激しくなく、実物資産のため、価格が暴落して紙屑になってしまう心配もありません。信頼できるパートナーに管理を任せることができれば、ほとんど手間がかからないため、忙しい医師・歯科医師の先生方でも無理なく投資を続けることができます。

また、医師・歯科医師の皆様の資産状況を拝見していると、お持ちの資産のほとんどが現金や生命保険など現金系の資産に偏っていることがほとんどですが、現金系の資産はインフレが起こっても額面が変わらないため、現在のように物価が高騰してしまうと、資産価値が目減りしてしまいます。そういう意味でも、インフレ対策や資産分散としても、ポートフォリオに不動産を組み込むことは非常に有効といわれています。

さらに、投資用不動産は、相続税対策にも大きな効果を発揮するため、多くの資産をお持ちの医師・歯科医師の方々にお勧めの選択肢です。

投資用不動産が老後の資産収入作りに適している理由

残念ながら、公的年金以外で、老後のフロー収入を確保する手段は多くありません。

バブル期であれば、利回りの高い終身年金保険などもありましたが、現在は皆さまご存知のように超低金利であるため、保険で運用することは非常に難しい状況です。

iDeCoや小規模企業共済などもありますが、掛け金の上限があるため、月100万円の目標には到底及びません。例えば、勤務医で上限23,000円の方が、毎月23,000円ずつ35年間、年利3%で運用できたとしても、約1,705万円(税引き前)となり、30年で割ると月5万円にも届かない計算になります。

そんな中で、不動産(特にRC造のマンション)は、耐用年数が47年で、60年以上の使用にも耐えうると言われていますので、長期的な家賃収入(フロー収入)が期待でき、老後の資産収入を確保するのに適しているのです。

不動産投資が医師の年金作りに適している理由

不動産投資をする場合ほとんどの方が金融機関からの借入を利用しますが、医師の場合金融機関の評価が高く、比較的良い条件で、融資を受けやすいという点は大きなメリットの1つです。

また、不動産事業で発生した帳簿上の赤字を事業所得との損益通算ができたり、不動産に関わる経費を計上出来たりと、一定の節税効果を発揮するため、比較的税金が高く、特に勤務医など節税手段が限られている人に好まれる傾向にあります。

さらに、多額の生命保険に加入されている方が多いのも医師ならではですが、投資用不動産ローンに付帯する団体信用生命保険を保険代わりとすることで、生命保険料を削減できるケースも少なくありません。

N先生の今後の計画

資産の一部を不動産に変えるデメリットの一つに、分割が難しくなることが挙げられますが、N先生には3人のお子様がいらっしゃるため、相続を見据えた対策を行う必要があります。

そのために現在検討されているのが資産管理会社の設立。株式会社であれば、株式という分割しやすい資産を残すことができ、生前贈与をする上でも有利だからです。

現在は、団体信用生命保険を保障代わりとしているため、将来的にその保障が必要なくなる時期が来たら、資産管理会社を設立しましょうというお話をしています。

N先生からのコメント

藤原さんに全てお任せしているので、私がすべきことは少なく、ほとんど放ったらかしの状態で、気付いたらキャッシュフロー月100万円の目標を達成しました。

こんなに楽に達成できるなら、もっと早くから始めておけばと思っています。

長男も無事医学部に進学しましたので、65歳でリタイアする目標も叶いそうです。

今後もアドバイスよろしくお願いします。