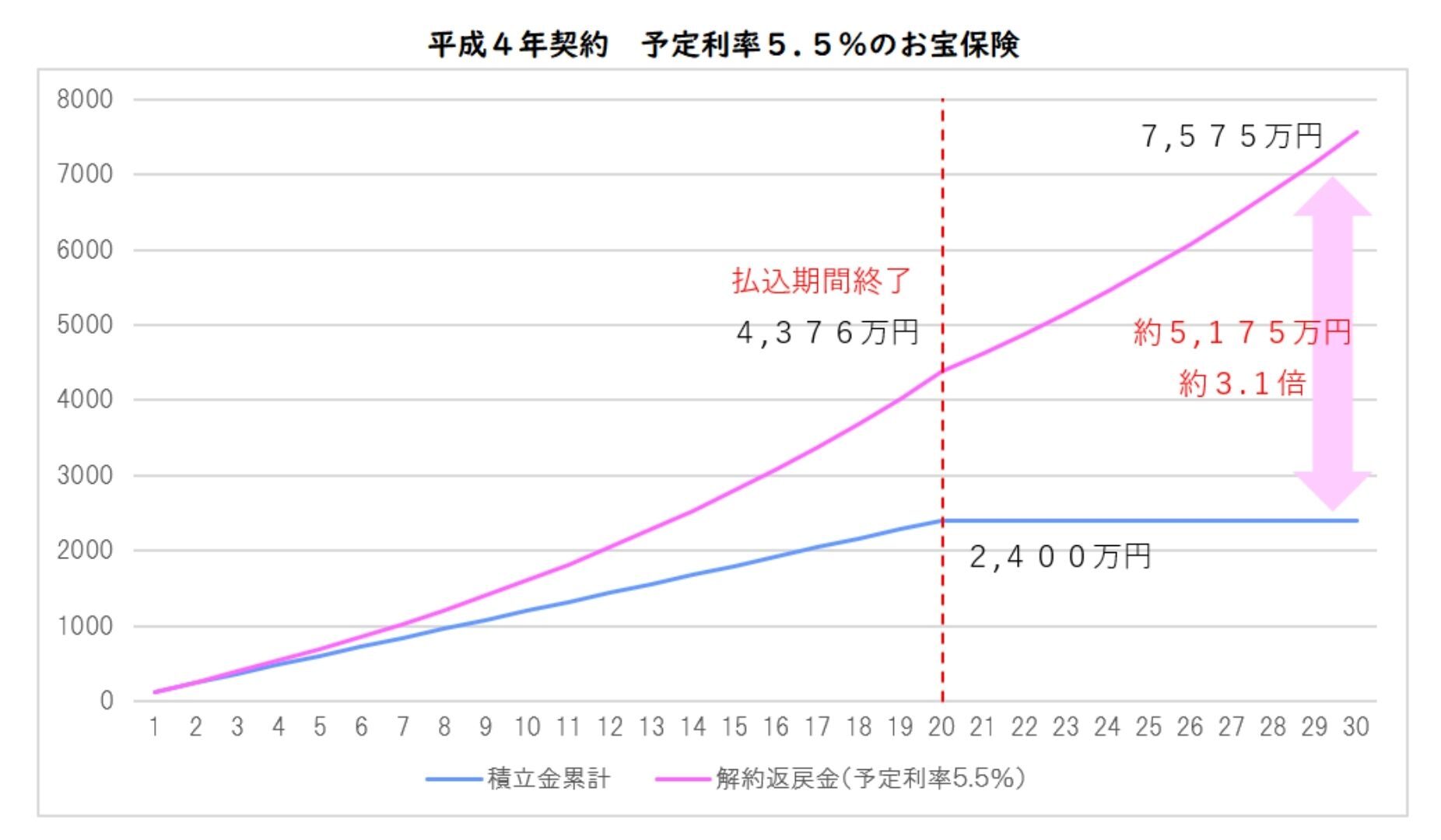

平成4年(1992年)に加入した生命保険が20年後の平成24年(2012年)に払込満了を迎え、解約返戻金が掛け金総額の約1.8倍の4,300万円に・・・

同保険を解約せずに運用し続けることで、解約返戻金は来年令和4年(2022年)度には

掛け金総額の約3.1倍の7,500万円になるという夢の様な話がありました。

結論を申しますと・・・今、現在の日本国内での運用を前提とした生命保険ではこのような有益な生命保険での運用は不可能といっても過言ではありません。

昭和60年~平成5年には国内運用の生命保険予定利率が約5.5%と非常に高い時代があり、この予定利率はご存じの通り、年々低下の一途をたどっています。

今回の記事は、保障構築と運用(資産運用)を同時に行える積立型の生命保険の仕組み、メリット・デメリット、生命保険での運用方法(国内型・海外型・株式型・債券型など)の比較を記載していきたいと思います。

意外と知らない生命保険の仕組みとは!?

そもそも生命保険の仕組み自体は「相互扶助の精神」で成り立っています。

解りやすく言い換えると、万が一の際に生活が経済的に困窮することがないように、たくさんの人で日頃から少しずつお金を出し合って備え、不測の事態で困っている人にお金を渡して助け合おうという考えです。

生命保険の仕組みを簡単に表すと・・・

上記の図解からも解るように、契約者が支払う①保険料(保険料総額)は②保険会社が運用でどれくらい増やしたのか(運用収益)③加入者が何人亡くなって保険金がいくら支払われたのか(保険金総額)、そして④保険会社の運営費用・諸経費・利益(保険会社の諸経費)によって決まってくることがわかります。

保険会社は①~④をあらかじめ予測して、「予定利率(運用利回り)」、性別・年齢別の「死亡利率」、「予定事業費率」の設定を行います。

契約者が支払う保険料は、これら3つの「予定基礎率」から計算され、原則は保険期間中に変更されることは御座いません。

生命保険の解約返戻金にも直結!!予定利率とはどういった仕組みなのか!?

予定利率(生命保険での運用利回り)は預金金利と違い、契約者が支払った保険料から保険会社の諸経費(保険会社の利益や運営費用など)を差し引いた額に対する利率です。

すなわち、預金の金利と生命保険の予定利率が仮に同じ場合では生命保険よりも預金の方が理論上では複利効果がある、金額が増える率が高いという事になります。

但し、生命保険には保険効果が付随している為、一概にどちらかが有利とは言えない部分が御座います。

各保険会社の経営状況、経営判断により予定利率は決定しますが、その際に参考とするのが「標準利率」です。

「標準利率」は金融庁が長期金利(10年物国債利回り)を基に決めています。

残念なことにこの長期金利(10年物国債利回り)は年々下落の一途をたどっており、平成30年4月に日本政府の決定により標準利率を1%から0.25%に引き下げることが決定・実施されました。

更に令和2年1月には一時払い終身保険の標準利率が0%に引き下げるという事態となり、国内運用型の生命保険での資産形成は非効率な手段となってしまいました。

日本の長期金利(10年国債利回り)の推移

平成2年(1990年)・・・約8%

平成6年(1994年)・・・約5%

平成9年(1997年)・・・10年国債利回りが初めて1%を下回る

平成11年(1999年)・・・ゼロ金利政策

平成17年(2005年)・・・以降は2%を常に下回る

平成23年(2011年)・・・以降は1%を常に下回る

平成28年(2016年)・・・マイナス利回り突入(投資すればするほど損をする。)

「将来の為に貯蓄型の積立保険に加入してしてはいかがですか?」

「保険金支払い期間満了まで払いきってしまえば、掛け金が全額戻ってきますから!!」

よく耳にする生命保険会社の営業担当やファイナンシャルプランナーのセールストークです。

平成8年(1996年)以前であれば生命保険の予定利率(運用利率)が3%近くあり、現役時代の保障効果を得ながら将来の貯蓄+運用(資産形成)を生命保険で行う事は非常に効率的な手段でした。

特に平成5年(1993年)以前は予定利率が5%以上あった時代は更に効率的だったと言えるでしょう。

ただしそれはひと昔前の運用手段、現在では国内運用が前提の生命保険で将来に備えるということは困難時代と言えるでしょう。

有効的な生命保険の活用方法は!?変額保険のメリット・デメリットとは?変額保険のおすすめランキング

変額保険とは、死亡保障を確保しつつ支払った保険料を株式や債券で運用し、その実績に応じて受け取る生命保険金や将来の解約返戻金が増減する保険商品です。

死亡保険金額や解約返戻金額(満期金額)が運用実績によって変わる為、大幅に増える可能性もある生命保険です。

勘の良い先生はお気づきかと思います。

「生命保険の解約返戻金にも直結!!予定利率とはどういった仕組みなのか!?」でも記載した通り、諸経費(保険会社の利益や運営費用など)を差し引いた金額を株式や債券で運用する為、仮に同じ種類の株式投資や債券運用を行った場合の利回り(運用後の残金)は必然的に変額保険での運用よりも高くなることが一般的です。

シミュレーション条件

年齢:30歳(男性) 期間:30年 保険料(運用額):50,000円/月

運用利回り(騰落率):6% 死亡保険金:3,000万円

①生命保険のみでの運用は「アクサ生命のユニットリンク」でシミュレーション。

②投資信託+生命保険での運用は楽天証券「積立かんたんシミュレーション」を、生命保険はオリックス生命のブリッジ(定期保険)のシミュレーションをなります。

①毎月50,000円を変額保険(アクサ生命ユニットリンク)で運用した場合

30歳から60歳までの総支払保険料は1,800万円、運用利回りが6%の場合の解約返戻金は3,973万円となり、運用益は2,173万円となります。

運用利回りが3%の場合は解約返戻金2,328万円、運用益は528万円となります。

②毎月50,000円を投資信託と生命保険に分けて運用・加入した場合

生命保険(オリックス生命)は以下の様になります。

生命保険は男性30歳男性が60歳までの30年間、保険金3,000万円加入の場合は保険料月額5,195円、支払い総額は1,870,200円となります。

投資信託の月額運用金額は生命保険料月額5,195円を50,000円から差し引いた月額44,805円となります。

投資信託で積立を行った総額は16,129,800円となり、運用益は28,877,496円となります。

これらをまとめると・・・

※ 投資信託・変額保険の手数料、税金は考慮しておりません。

変額保険と投資信託+生命保険の利益を比べると約715万円となり、投資信託と生命保険を分離して考えた方が良い場合があることはしっかり覚えておいて下さい。

また②毎月50,000円を投資信託と生命保険に分けて運用・加入した場合の生命保険は定期死亡保険で加入したシミュレーションとなり、生命保険部分を家族収入保障保険(遺族年金保険)にすることで月額保険料が安くなり、投資信託の掛け金を更に増額することが出来る可能性があることも覚えておきましょう。

※ 医師・歯科医師が加入するべき死亡保険は?掛け捨て型 or 積立型、終身保険 or 定期保険!?参照 リンク

メリット

1 将来の目的(学資・老後資金など)と同時に家族の保障を構築できる。

2 運用成績次第では解約返戻金が払込保険料の100%を大幅に超えることもある。

3 生命保険商品の為、手間がかからない。

デメリット

1 本来、生命保険と投資信託を分離して考えた方が加入・投資した方)が効率的。

2 掛け金(保険料)が非常に高額になってしまう。

3 早期解約(払込期間満了前)の解約の場合は、元本割れを起こすリスクが非常に高くなる。

4 掛け捨ての保険と比べると、保険の見直しがしにくい。

5 運用成績次第では解約返戻金が減額されることがある。

以上より・・・

変額保険に加入するメリットは十分に御座います。

ただし、加入過多はメリット以上にデメリットが大きくなってしまう事を覚えておきましょう。

変額保険おすすめランキングTОP3!

コロナウイルスのパンデミックがあったとはいえ、好調な株式(海外・国内)を中心に組み込んだファンドの平均利回りは高い運用成績を収めています。

第1位 アクサ生命「ユニット・リンク」

アクサ生命の「ユニット・リンク」では日本株式型(2018年~)、新興国株式型(2015年~)、外国債券(2015年~)、金融市場型 (2009年~)の4つのファンドは設定年度が浅く思うような運用成績を上がっていません。

ただし「ユニット・リンク」の最大の魅力は払済後も特別勘定で運用し続けることがPOINTです。

将来、「ユニット・リンク」の解約返戻金を使う必要がない場合は、その後も複利運用で運用し続けることが出来るのがメリットです。

保障面では、3大疾病(がん・心疾患・脳血管疾患)保険料払込免除特約または7大疾病(がん・脳卒中・心筋梗塞・高血圧性疾患・糖尿病・肝硬変・慢性腎不全)保険料払込免除特約を付加することで、対象となる疾病により所定の状態になった場合、その後の保険料アクサ生命が負担してくれる特約が魅力的です。

第2位 ソニー生命「バリアフルライフ」

ソニー生命「バリアフルライフ」ではどのファンドも歴史があり全てのファンドの運用成績はプラスです。

その中でも特に国内外株式「世界株式型」の運用成績が非常に高成績を収めています。

また運用で増えた資金を年2回まで引き出し事も可能となります。

※ 引き出し過ぎには注意。複利運用の効果が落ちてしまいます。

マイナスPOINTは2つ・・・

諸経費(生命保険会社の手数料や保障にあてる資金)が高い点と、「払済」にはできますが、その際は特別勘定から一般勘定に移され運用ができない点です。

第3位 東京海上日動あんしん生命「マーケットリンク」

東京海上日動あんしん生命の「マーケットリンク」は2018年登場した新しい生命保険です。他の商品を比べると歴史は浅いですが、ファンドは順調な運用成績を収めています。

上記2つの変額保険との相違点は「安定運用」を目指している点にあります。

ファンドの全てが「インデックスファンド」で運用を行うため、安定した運用を目指すには良い商品です。

また「海外REIT型(海外不動産)」ファンドがあり他とは違う資産分散が可能となります。

一般的に株式と債券は逆の値動きをすると言われています。不動産投資は株式・債券とも違った値動きをするのでその点にも注意。

諸経費も安く変額保険の中ではローリスク・ローリターンと言えるかもしれませんね。

まとめ

ご家族様の保障構築と将来の資産形成を同時に行うことが出来る運用型の生命保険。

国内債券中心で運用を行う古いタイプの生命保険(月払い・一時払いどちらでも)に加入するメリットは昨今では逆にデメリットとなりかねない。

保障構築と将来の資産形成を同時に行うのであれば、支払い保険料をファンド運用する「変額保険」がお勧め。

但し、加入過多はメリットではなくデメリットが大きくなる可能性があることに注意。

目安としては保険(保障)金額がご自身様の年収の50%~75%程度が適切ではないでしょうか。

株式会社フィナンシャルマネジメントではこれまで300人以上の医師・歯科医師(勤務医・開業医)のライフプランコンサルを行ってきた実績がございます。また無料相談も実施しておりますのでお気軽にご相談ください。