公益財団法人生命保険文化センターの老後の生活に関する調査では約84.4%と8割超の国民が老後の生活に不安を抱える結果となっています。

大きな原因としては2つ、ひとつ目は日本が世界一の長寿国であること(長生きのリスク)、ふたつ目には公的年金(老齢年金)の不安があります。

厚生労働省のデータ(2019年)では男性が81.41歳、女性が87.45歳と過去最高の年齢を更新しています。

300人以上の医師・歯科医師のお客様の公的年金(老齢年金)に対する調査では、

①あてにしている ・・・ 3.2%

②あてにしていない ・・・ 74.1%

③もらえるが受給年齢の引き上げや受給額の減額があると思う ・・・ 20.6%

④その他 ・・・ 2.1%

と7割以上の先生方が公的年金(老齢年金)をあてにされていません。

今回は、医師・歯科医師などの高額納税者ほど節税の恩恵が大きいiDeCoの仕組み、どのようなメリットやデメリットがあるのかなどをお話していきましょう。

iDeCoとはそもそもどのような仕組みなの?メリット・デメリットは?

iDeCoとはindividual Defined Contribution Planの愛称のことをイデコと呼んでいます。

日本語に訳すと個人型確定拠出年金といいます。

わかりやすく説明しますと・・・

個人型 ⇒ 国・企業が準備するのではなく自分で準備すること。

確定拠出 ⇒ 確定した拠出(出す金額が確定している)がある。

※受け取る金額は運用によって変化する(確定していない)

※給付金が確定しているものは「確定給付型」という

年金 ⇒ 定期的な金銭の給付のことです。

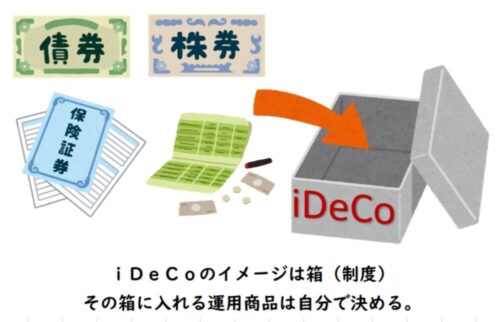

NISAと同様にiDeCoとは商品名(運用商品)ではなく制度(箱)の事であり、箱(口座)に様々な投資商品を入れて運用すると思っていただければよいと思います。

iDeCoのメリットは?高所得者の医師・歯科医師は恩恵が大きいって本当?

iDeCoのメリットは税金で大きく優遇させています。そのメリットは大きく分けて2つ、1つ目は「投資利益への税金が非課税」となる税制優遇、2つ目は「掛け金が全額所得控除として節税」できることにメリットがございます。

①投資利益への税金が非課税

本来、株式投資や投資信託での利益、配当金、分配金には20.315%の税金が課税されます。また生命保険の解約返戻金などは一時所得や雑所得として課税がなされます。

iDeCoでは投資した商品での利益は非課税となります。これが1つ目の税制面での優遇となります。

②掛け金が全額所得控除(節税)となる

iDeCoの税金対策はこの所得控除での節税が最大のメリットとなり所得税・住民税の節税対策となります。

「投資したお金がまるまる節税になる」と考えていただけるとわかりやすいと思います。

たとえば年収2,000万円(各種控除差し引き後、所得税33%・住民税10%と仮定)の医師・歯科医師の場合でのシミュレーションでは、月々30,000円の掛け金の場合では1年間の節税額は約168,300円が期待できます。掛け金の43%税金が安くなるのは効率的ですよね。

iDeCoのシミュレーションは各種金融機関で可能ですので参考にしてみてください。

※楽天証券、三井住友銀行など

シミュレーション条件

年収:2,000万円 毎月の積立金額:30,000円 積立期間:30年

運用利回りが3%の場合

積立元金 10,800,000円(30,000円×30年×12ヶ月)

運用益 5,263,527円(運用利回り3%と仮定、税引き後金額)

税制優遇① 1,341,885円(利益に対しての非課税額)

節税② 4,644,000円(所得控除=節税額)

合計金額 22,049,412円 となります。

iDeCoの加入条件と拠出額の上限

iDeCoでは毎月決まった金額を60歳まで積み立てていきます。

毎月の掛け金は、最小5,000円から1,000円単位で選ぶことが可能、年1回掛け金の変更をすることもできます。(途中で掛け金を0にしてストップすることもできます。)

ただし月額拠出額の上限は職業形態によって異なります。

勤務先変更、就労形態の変更があった際はこれまでの積立金を持ち越すことができるので、職業柄、勤務先の変更、就労形態の多い先生方でも安心いただけます。

※個人型確定拠出年金と国民年金基金とを併用する場合、合計金額上限が年間816,000円(月額68,000円)をなります。

利益に対する税制優遇と、掛け金の節税期間は?

①投資利益への税金が非課税期間

iDeCoは原則60歳からの受取開始ですので、仮に25歳から始めた場合、非課税期間は35年と非常に長期に渡り恩恵を受けることが可能となる。

②掛け金が全額、所得控除(節税)となる期間

同時に掛け金の控除期間も25歳から60歳までの35年間となり、長期に渡り節税効果を受けることが可能となります。

iDeCoにもデメリットはある!!

それでは次にiDeCoのデメリットを見ていきましょう。

デメリットは大きく分けると3つ、「60歳まで資金と取り崩しができない(資金ロック)」2つ目が「受け取り時に税金がかかる」3つ目が「開始時と毎月手数料がかかる」この3点がデメリットと言えるのではないでしょうか。

①60歳まで取り崩し(引き出し)ができない

iDeCoは年金という特質上、60歳まで取り崩し(引き出し)ができません。

※掛け金をストップすることは可能です。

そういった意味ではiDeCoは余裕資金で投資を行うことや、事前にご自身のライフプランやマネープラン、お子様の教育資金プランをしっかりと立てた上で行動することが大切だと言えます。

②受け取り時に税金がかかる

受け取り時に税金が課税されるということは意味がないのでは?と思われる先生方も多いかもしれません。

結論を申しますと受け取り方に注意することで税金を大幅に減らすことができます。

この部分は非常に重要なポイントとなってきますので次回詳しく記載いたします。

③手数料がかかるので注意が必要

始める際(開始時)と、毎月の運営手数料がかかります。

基本的に毎月の手数料はどの金融機関でも変わらないのですが、運営管理手数料は運営先によって手数料が変わってくることに注意しましょう。

ネット証券(楽天証券など)の場合は運営管理手数料が無料の場合が多いのですが、大手銀行などでは数百円余分に手数料を取られることもございますのでご注意ください。

iDeCoを始める際は基本的にネット証券などで始めることをお勧めいたします。

細々した手数料はかかってきますが、それ以上に節税メリットがお得になることは間違いないと思います。

iDeCoの運用はどういったものがあるの?選べる商品の種類とは?

大きく分けて「元本確保型商品」と「元本変動型商品」の2種類から選択します。

「元本確保型商品」では運用が銀行の定期預金、生命保険での運用が行われお金が減る(元本割れする)リスクはほとんどありません。

ただ、定期預金の金利は0.01%以下と非常に低金利となっていることや、現在の生命保険運用でも増えるお金は少しだけと思っておいたほうが良いでしょう。

どちらも原則的にはお金が減るリスクはないが、増える期待もできない商品と言えます。

「元本変動型商品」では投資信託で運用する商品です。投資信託とは多くの投資家から集めたお金をひとまとめにして債券や株、不動産などに投資を行う商品です。

この投資信託での運用は運用状況に応じて元本の変動がございます。メリットは「元本確保型商品」よりもお金が増える可能性があるということ。デメリットは購入時よりも値下がりして損をしてしまう可能性があることです。

上記記載の通りiDeCoでは60歳までが掛け金の拠出期間となり、60歳以降でしか取り崩しができません。

運用期間が短期になってしまう50歳の先生方は「元本保証型商品」で節税(控除)メリットだけを利用するという選択肢も良いかもしれませんね。

また運用期間が長期となる20代から40代の先生方は資産形成の原則(長期投資、分散投資、ドルコスト平均法)に基づく「元本変動型商品」を基本的にはお勧め致します。

まとめ

課税される所得金額にまるまる反映されるiDeCoでの節税は、高額納税者の医師・歯科医師に対してメリット(恩恵)が大きく長期に渡れば渡るほどその総額も非常に高額になってきます。

ただし、60歳まで取り崩しができない(資金ロック)などデメリットもあり、ご家族様のライフプランや教育(進学)プラン、受け取り時にかかる税金を抑える出口戦略も必要となってきます。

そしてiDeCoだけではなく、公的制度や保険、投資信託、不動産投資など他の方法と組み合わせて考えることで、労働以外の不労収入(お金に働いてもらう。)や将来の年金をバランス良く構築できるはずです。

株式会社フィナンシャルマネジメントではこれまで300人以上の医師・歯科医師(勤務医・開業医)のライフプランコンサルを行ってきた実績がございます。また無料相談も実施しておりますのでお気軽にご相談ください。